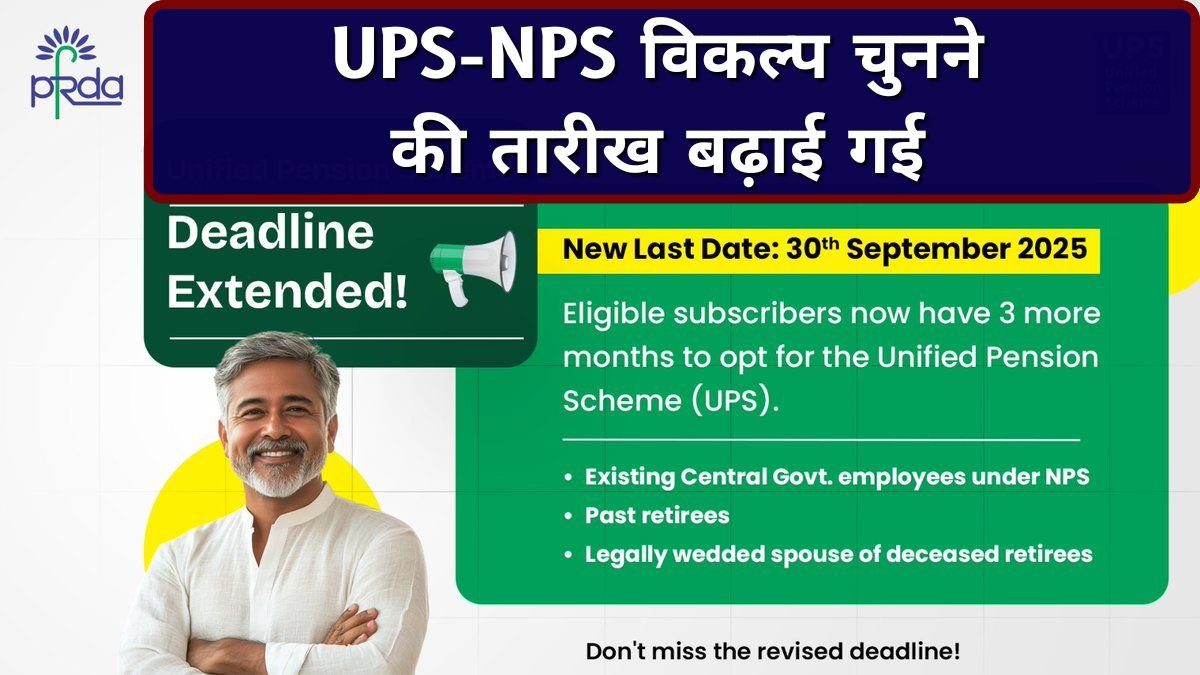

Deadline to opt for UPS extended क्या आप एक सरकारी कर्मचारी हैं और यूपीएस (UPS) या एनपीएस (NPS) के बीच फैसला नहीं कर पा रहे? अगर हां, तो अब आपके पास ज्यादा समय है! सरकार ने इस महत्वपूर्ण फैसले के लिए डेडलाइन बढ़ा दी है। अब आप 30 सितंबर, 2025 तक अपना विकल्प चुन सकते हैं।

पर सवाल यह है—कौन सी योजना आपके लिए बेहतर है? यूपीएस जो गारंटीड पेंशन देती है या एनपीएस जिसमें मार्केट-लिंक्ड रिटर्न मिलता है? चलिए, आपकी परेशानी को आसान बनाते हैं।

यूपीएस और एनपीएस में चुनाव की नई डेडलाइन

वित्त मंत्रालय ने कर्मचारियों को राहत देते हुए यूपीएस और एनपीएस के बीच चुनाव की तारीख 30 जून 2025 से बढ़ाकर 30 सितंबर 2025 कर दी है। यानी, अब आपके पास 3 महीने का अतिरिक्त समय है।

क्यों बढ़ाई गई डेडलाइन?

- कर्मचारियों को सही विकल्प चुनने में आसानी हो।

- पेंशन योजनाओं के बारे में बेहतर समझ बन सके।

- जिन्होंने अभी तक फैसला नहीं किया, उन्हें और समय मिले।

यूपीएस (UPS) क्या है? गारंटीड पेंशन की स्कीम

यूनिफाइड पेंशन स्कीम (UPS) सरकारी कर्मचारियों के लिए एक नई पेंशन योजना है, जो फिक्स्ड पेंशन देती है। यानी, रिटायरमेंट के बाद आपको एक तय रकम हर महीने मिलेगी।

यूपीएस के मुख्य फायदे:

- गारंटीड पेंशन: सेवानिवृत्ति के बाद हर महीने निश्चित राशि।

- फैमिली सिक्योरिटी: कर्मचारी की मृत्यु होने पर परिवार को 60% पेंशन मिलेगी।

- न्यूनतम 10 साल की सर्विस पर भी पेंशन (लेकिन कम मात्रा में)।

कितनी पेंशन मिलेगी?

- 25 साल या उससे अधिक की सर्विस वालों को आखिरी 12 महीने की बेसिक सैलरी का 50%।

- 10 से 25 साल की सर्विस वालों को प्रो-राटा पेंशन।

एनपीएस (NPS) क्या है? मार्केट-लिंक्ड रिटर्न वाली स्कीम

नेशनल पेंशन सिस्टम (NPS) एक मार्केट-आधारित पेंशन योजना है, जिसमें आपकी सैलरी का एक हिस्सा निवेश होता है। यहां रिटर्न शेयर बाजार और बॉन्ड पर निर्भर करता है।

एनपीएस के मुख्य फायदे:

- हायर रिटर्न की संभावना (अगर मार्केट अच्छा रहा तो)।

- टैक्स बेनिफिट: निवेश पर टैक्स छूट (Section 80C)।

- फ्लेक्सिबिलिटी: आप अपने निवेश का फंड मैनेजर चुन सकते हैं।

लेकिन ध्यान रखें:

- पेंशन की रकम फिक्स्ड नहीं, मार्केट पर निर्भर।

- 60 साल की उम्र तक निवेश जारी रखना होता है।

यूपीएस या एनपीएस—कौन सा बेहतर?

| फैक्टर | यूपीएस (UPS) | एनपीएस (NPS) |

|---|---|---|

| पेंशन टाइप | गारंटीड | मार्केट-लिंक्ड |

| रिटर्न | निश्चित | अनिश्चित (ज्यादा या कम) |

| फैमिली सिक्योरिटी | हां (60% पेंशन) | हां (लेकिन नियम अलग) |

| निवेश जोखिम | नहीं | हां |

| टैक्स बेनिफिट | नहीं | हां (80C के तहत) |

FAQ: आपके सवाल, हमारे जवाब

क्या मैं यूपीएस और एनपीएस दोनों चुन सकता हूँ?

नहीं, आपको केवल एक ही स्कीम चुननी होगी।

अगर मैंने पहले ही एनपीएस चुन लिया है, तो क्या यूपीएस में शिफ्ट हो सकता हूँ?

हां, आप 30 सितंबर 2025 तक यूपीएस में शिफ्ट हो सकते हैं।

यूपीएस में कितनी पेंशन मिलेगी?

यह आपकी सर्विस अवधि और आखिरी सैलरी पर निर्भर करेगा। 25 साल की सर्विस पर 50% बेसिक सैलरी मिलेगी।

एनपीएस में कितना रिटर्न मिलता है?

यह मार्केट पर निर्भर करता है। पिछले कुछ सालों में 8-10% का एवरेज रिटर्न रहा है।